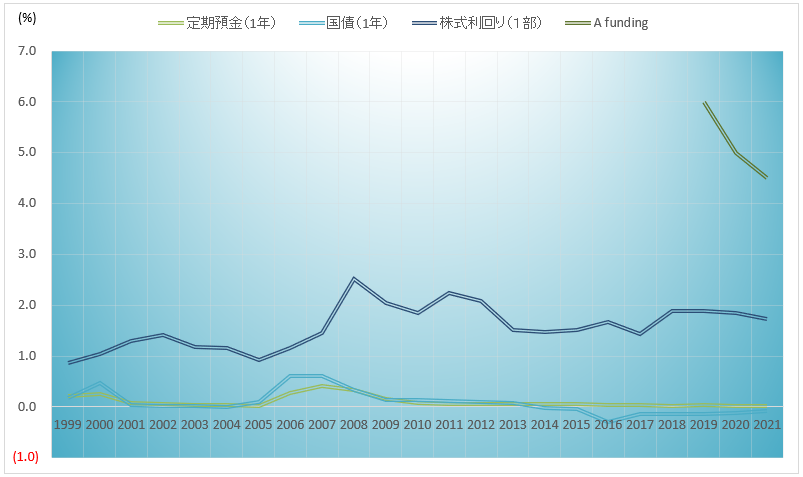

定期預金との比較

高度成長期のように、定期預金に1%以上の金利が付く時代は、もうこないでしょう。

国債の利回りも決して高くはありませんし、株はそれらより高いものの株価が常に上下するというリスクがあります。

(もちろん不動産も、価格や賃料相場の変動はあります。そこで私たちは、優先劣後構造という仕組みを採用しています。→詳しく)

資料の出所:定期預金は日銀HP、国債は財務省HP、株式利回りは東京証券取引所HPより。

さて、こうした金利で投資をした場合5年間でどれくらい差が出るか、計算をしてみます。

それぞれ増えた分は再投資、つまり次回の投資の元手に加えることにします。こうすると、投資の効率を更に高めることができます

(専門的には、複利効果と言います)。

もし、利回り年15%の金融商品があって複利効果を使えば5年で資産を倍にすることができますが、

あまり現実的な話ではありませんので、上記にも登場した定期預金や株式で、シュミレーションしてみます。

シュミレーション(10万円を期間1年で投資、それぞれ増加分を再投資するものとする)

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

| 定期預金(0.029%) | 100,029 | 100,058 | 100,087 | 100,116 | 100,145 |

|---|---|---|---|---|---|

| 株式(1.880%) | 101,880 | 103,795 | 105,747 | 107,735 | 109,760 |

| A funding(5.000%) | 105,000 | 110,250 | 115,763 | 121,551 | 127,628 |

| 定期預金(0.029%) | 株式(1.880%) | A funding(5.000%) | |

| 1年後 | 100,029 | 101,880 | 105,000 |

|---|---|---|---|

| 2年後 | 100,058 | 103,795 | 110,250 |

| 3年後 | 100,087 | 105,747 | 115,763 |

| 4年後 | 100,116 | 107,735 | 121,551 |

| 5年後 | 100,145 | 109,760 | 127,628 |